![]()

令和7年分年末調整の留意点

令和7年度税制改正により、給与所得控除と基礎控除の大幅な見直しが行われました。これに伴い、令和7年分の年末調整においては、従来とは異なる計算方法や手続きが必要となり、特に基礎控除については複雑な上乗せ特例が導入されています。今月は間近に迫った令和7年分の年末調整について、実務上の主な注意点を確認しておきましょう。

【給与所得控除額・基礎控除額の変更】

令和7年分から、年収190万円以下の給与所得者の給与所得控除額が65万円に引き上げられました★1。

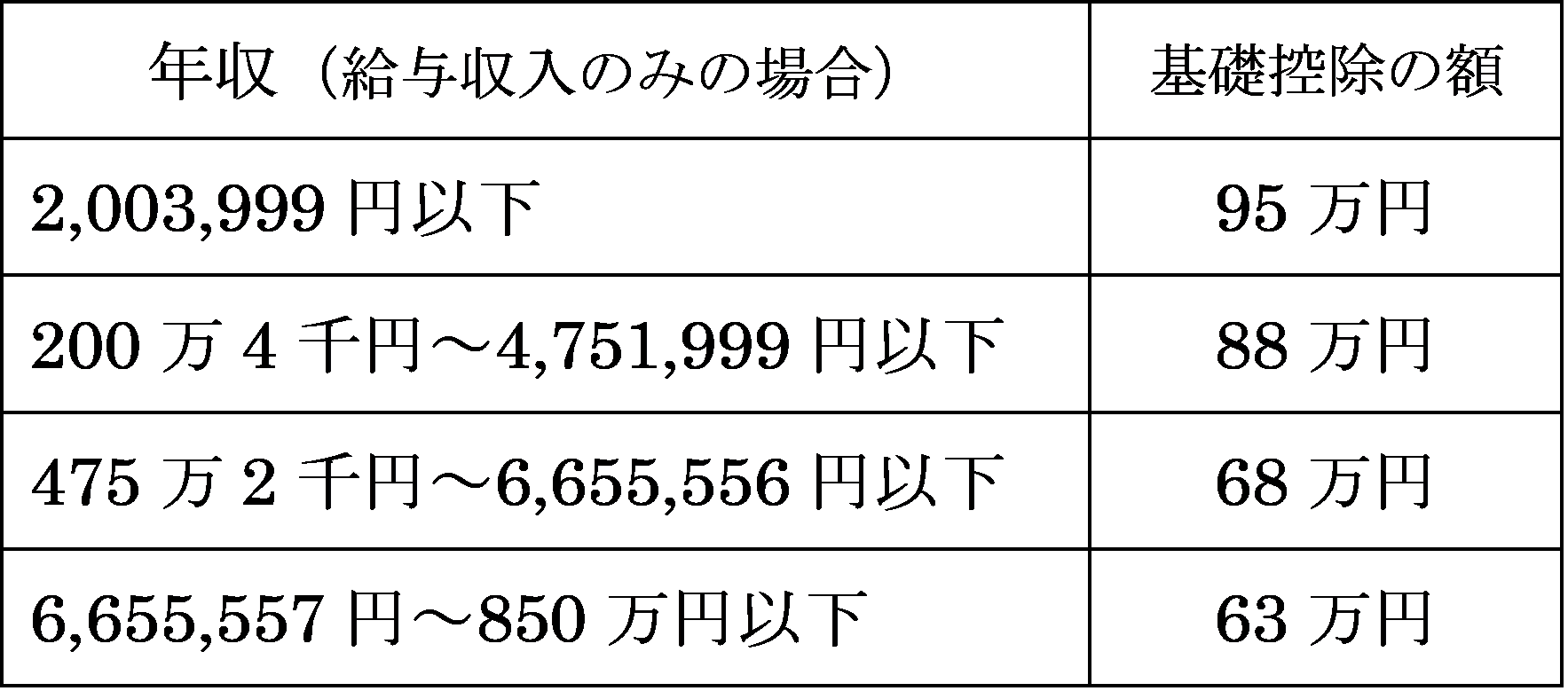

また、基礎控除額も58万円に引き上げられました★2が、更に年収850万円以下の給与所得者については、右の表のように、令和7年分・8年分に限り、給与収入に応じた上乗せ特例が適用されます★3。

この上乗せ特例により、年末調整を行う事業者は従業員ごとに給与収入の合計額を正確に把握し、該当する基礎控除額を適用する必要があります。なおこの特例は時限措置であり、令和9年分以降の基礎控除額は、年収2,003,999円以下(給与収入のみ)の人を除き、一律58万円となる点にご注意ください。

★1 年収190万円超の給与所得者の給与所得控除額は従来通りです。詳細はお問合せください(以下同)。

★2 合計所得金額が2,350万円以下の場合に限られます。

★3 この特例の施行日は令和7年12月1日ですが、令和7年分の年末調整で適用されます。

【配偶者控除等の判定への影響と新たな「壁」】

給与所得控除と基礎控除の引き上げの影響による配偶者の合計所得金額の判定基準の変動や、今年から創設された「特定親族特別控除」による新たな「年収の壁」に注意が必要です。

● 配偶者控除・配偶者特別控除への影響

配偶者(妻又は夫)が給与収入のみで、年収160万円以下であれば、配偶者を扶養している本人は38万円の「配偶者控除」又は「配偶者特別控除」を受けられます。配偶者の年収が160万円を超えると控除額は段階的に縮小し、201万6千円以上になると控除対象外となります(「201万円の壁」)。

● 特定親族特別控除の創設による新たな「壁」

生計を一にする大学生年代の子等の年収が150万円以下であれば、その親は63万円の「特定扶養控除」又は「特定親族特別控除」が受けられます(「150万円の壁」)。子等の年収が150万円を超えても188万円以下までは控除が段階的に適用されます(「188万円の壁」)。 これらの対象になりそうな方の場合、年末調整前に扶養控除等申告書の記載内容を再確認することをお勧めします。

【年末調整のスケジュールと社会保険に係る「壁」】

令和7年分の年末調整は、例年通り12月(又は翌年1月)に実施しますが、今回の改正内容を反映した計算が必要です。国税庁から公表される年末調整の手引きや、給与計算ソフトの更新情報を必ず確認し、改正後の控除額が正しく適用されるよう準備を進めましょう。

なお、給与所得者の所得税がかからない「年収の壁」は160万円以下に引き上げられましたが、社会保険料の負担が生じる「106万円の壁」や「130万円の壁」が存在することにも、ご留意ください。