![]()

令和7年以後の生前贈与と事業承継税

令和5年度税制改正により、令和6年以後の贈与税のルールが大きく変わりました。

令和7年においても、「暦年課税制度」における持ち戻し(相続財産に加算する)期間の延長や、「相続時精算課税制度」における年110万円の基礎控除の活用が重要なポイントとなります。今月はこれらの制度概要の他、申請期限が迫る「事業承継税制」の重要実務について見てみましょう。

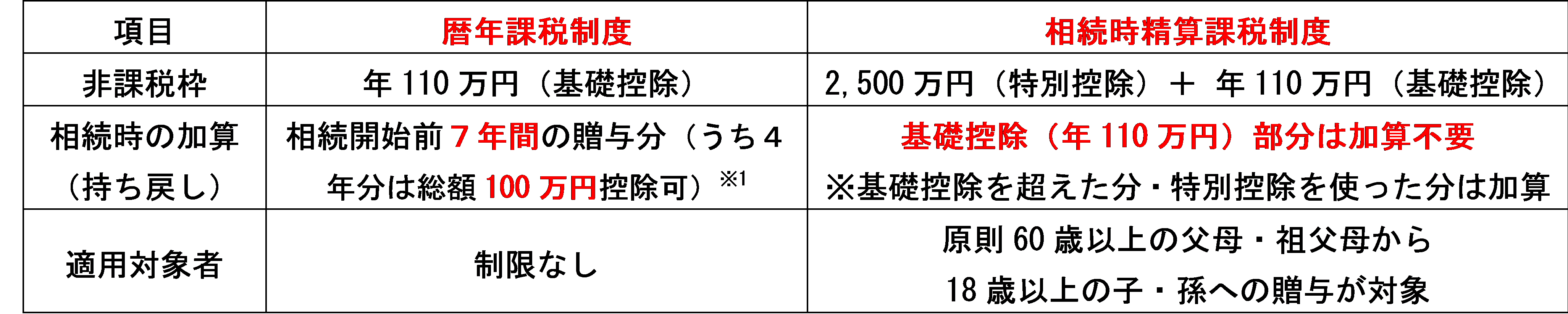

【2つの贈与税制度の比較】

生前贈与には「暦年課税」と「相続時精算課税」の2つの制度があり、改正によりそれぞれのメリット・デメリットが変化しました。改正後の概要を比較すると以下の通りです。

※1 令和6年1月1日以後の贈与分より、従来の3年間から段階的に7年間へと延長され、相続開始前3年超7年以内の贈与財産の合計額からは100万円が控除されます。詳しくはお問合せください(以下、同様)。

※1 令和6年1月1日以後の贈与分より、従来の3年間から段階的に7年間へと延長され、相続開始前3年超7年以内の贈与財産の合計額からは100万円が控除されます。詳しくはお問合せください(以下、同様)。

改正により暦年課税制度の持ち戻し(相続財産への加算)期間が伸びる一方で、相続時精算課税制度だと従来の2,500万円の特別控除額とは別枠で、令和6年以降は年110万円までの基礎控除を受けられるようになりました。この基礎控除(年110万円)の範囲内での贈与については申告不要で、持ち戻しの対象外となるため、確実に有利と言えます。ただし、本制度を一度選択すると暦年課税には戻れず、基礎控除を超える贈与は全て相続財産として計算される点には要注意です。

生前贈与を行うに当たっては、以上の暦年課税制度と相続時精算課税制度の特性を理解した上で、財産の状況や家族構成等を踏まえて、どちらが有利かを慎重に検討する必要があります。

【期限が迫る事業承継税制(特例措置)の特例承継計画】

現在、後継者への円滑な株式譲渡の方法に悩む中小企業の経営者にとって、最も影響の大きい制度の一つが「事業承継税制」の「特例措置」です。事業承継税制は、後継者が非上場株式を贈与・相続により取得した際、一定の要件を満たせば、本来支払うべき多額の贈与税・相続税の納税が猶予されるという制度です。従来からある「一般措置」だと、猶予対象が株式の3分の2まで等の制限がありましたが、この「特例措置」では全株式が対象となり、納税猶予割合も100%となるため、実質的な税負担なしで事業を引き継ぐことが可能な、極めて有利な措置となっています。

しかし、この特例措置を受けるためには、認定経営革新等支援機関(税理士や金融機関等)の指導・助言を受けて「特例承継計画」を作成し、都道府県知事に提出・確認を受ける必要があります。この提出期限が来年令和8年3月31日までと迫っており、これを1日でも過ぎると、有利な特例措置は適用できず一般措置のみとなります(2025年11月現在)。

期限間際は窓口が混雑し、事務処理が間に合わなくなるリスクもありますので、この特例措置の利用を検討中の方は、余裕を持って書類作成のスケジュールを進めることをお勧めします。