![]()

平成27年1月から贈与税の計算方法が変わります!

2014年12月号 Vol.148

平成27年1月1日以後の贈与から、次の2つを別々に計算して贈与税を求めることになります。

- ◯ 20歳以上の子や孫が、親や祖父母などいわゆる直系尊属から受けた贈与財産(これを特例贈与財産といいます)

- ◯ 上記以外の財産(これを一般贈与財産といいます)

平成27年1月1日以後の贈与税率表

| 基礎控除後金額 | 一般贈与財産 | 特例贈与財産 | ||

|---|---|---|---|---|

| 税率 | 控除額 | 税率 | 控除額 | |

| 200万円以下 | 10% | – | 10% | – |

| 200万円超~300万円以下 | 15% | 10万円 | 10% | – |

| 300万円超~400万円以下 | 20% | 25万円 | 15% | 10万円 |

| 400万円超~600万円以下 | 30% | 65万円 | ||

| 600万円超~1,000万円以下 | 40% | 125万円 | 30% | 90万円 |

| 1,000万円超~1,500万円以下 | 45% | 175万円 | 40% | 190万円 |

| 1,500万円超~3,000万円 | 50% | 250万円 | 45% | 265万円 |

| 3,000万円超~4,500万円 | 55% | 400万円 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 | ||

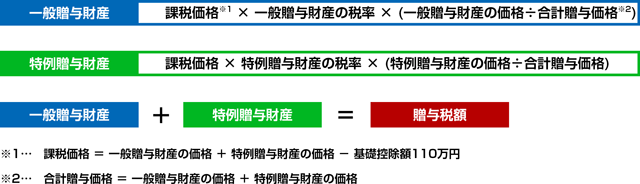

贈与税額を求める計算式は次のとおりです。

(例)Aさんがお父さんから800万円、伯父さんから200万円の現金を贈与してもらった場合

課税価格 = 800万円 + 200万円 - 110万円 = 890万円

合計贈与価格 = 800万円 + 200万円 = 1,000万円

一般贈与財産 = 890万円 × 40% - 125万円 ×(200万円÷1,000万円)= 46万2千円

特例贈与財産 = 890万円 × 30% - 90万円 ×(800万円÷1,000万円)= 141万6千円

贈与税額 = 46万2千円 + 141万6千円 = 187万8千円

ちなみに改正前の贈与税額は231万円なので、およそ43万が減額されることになります。