![]()

令和7年度税制改正の留意点

今年1月にもお伝えした国税・地方税の令和7年度税制改正関連法案が、3月31日に参議院本会議で可決され、成立しました。この税制改正は原則として今年の4月1日から施行されていますが、昨年公表された改正案からは内容が一部変わっていますので、今回はその点を中心に見ていきましょう。

【基礎控除等の引き上げと基礎控除の上乗せ特例】

昨年末から話題となっている「年収103万円の壁」の見直しですが、今回の改正によって給与所得者の所得税が課税されない年間給与収入が「103万円」から「160万円」へと、令和7年分から引き上げられることになりました(1月にお伝えした税制改正大綱から内容が変わっています)。

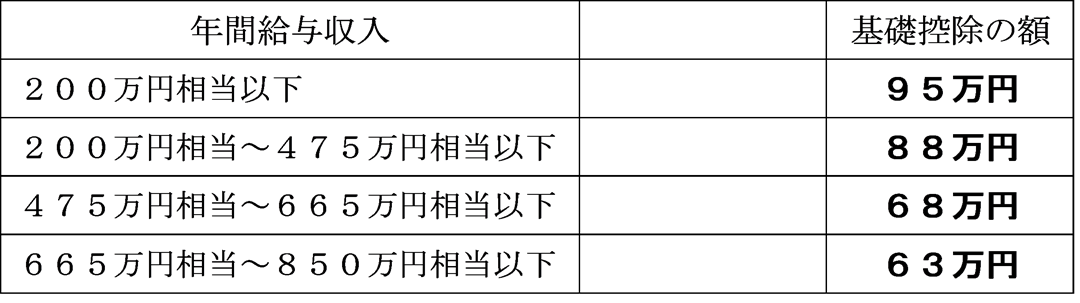

今回の改正で変わるのは、給与所得者の所得税額を計算する際に差し引く①給与所得控除と②基礎控除の金額です。①の給与所得控除については、年収190万円以下の給与所得者の給与所得控除が65万円となり、令和6年分までの55万円から最大10万円アップしました★1。そして②の基礎控除については、昨年までの48万円から10万円引き上げられて58万円になりました ★2が、更に年収850万円以下の給与所得者については、右の表のように、給与収入に応じて基礎控除の額が変動する仕組みとなり、年収200万円以下の給与所得者の場合は95万円となりました(基礎控除の上乗せ特例)★3。ただし、年収200万円~850万円の給与所得者についての上記扱いは令和7年分及び8年分だけの時限的な上乗せで、令和9年分以降の基礎控除の額は58万円となります。

★2が、更に年収850万円以下の給与所得者については、右の表のように、給与収入に応じて基礎控除の額が変動する仕組みとなり、年収200万円以下の給与所得者の場合は95万円となりました(基礎控除の上乗せ特例)★3。ただし、年収200万円~850万円の給与所得者についての上記扱いは令和7年分及び8年分だけの時限的な上乗せで、令和9年分以降の基礎控除の額は58万円となります。

★1 なお、年収190万円超の給与所得者の給与所得控除については昨年までと変わりありません。

★2 合計所得金額が2,350万円以下の場合に限られます。

★3 この特例を含めた改正後の基礎控除の適用は令和7年12月1日施行となります。

その他、詳細はお問合せください(以下同様)。

【中小企業経営強化税制の見直しと固定資産税の特例】

中小企業経営強化税制(特別償却又は税額控除(最大10%))について、デジタル化設備(C類型)が今年4月1日から対象外になった一方、売上高100億円超を目指す中小企業については、一定の要件のもと、対象設備に建物が追加されました(令和9年3月末までの取得等について適用)。

また、赤字の中小企業であっても前向きな投資を可能とするため、中小企業等経営強化法で規定される認定先端設備等導入計画に基づく設備投資について、市町村(東京都特別区の場合、東京都)の判断により、新規取得した償却資産に係る固定資産税が新たに課税される年から、以下の通り軽減されます。

1.5%以上の賃上げを表明した場合 ⇒ 課税標準を3年間1/2に軽減

3.0%以上の賃上げを表明した場合 ⇒ 課税標準を5年間1/4に軽減

この特例措置は、令和9年3月末までに取得した設備に適用されます。