![]()

小規模企業共済がより利用しやすくなりました

2016年 11月号(Vol.171)

小規模企業共済制度は、退職後の生活保障制度にあまり恵まれていない個人事業主や中小企業の経営者向けに国がつくった退職金の制度です。掛金が全額経費になるため節税になり、将来、共済金を受け取るときにも所得税が優遇されるなどのメリットがあるため、退職後の生活資金を積み立てておくのに便利な制度です。

この制度が平成28年4月1日に「中小企業における経営の承継の円滑化に関する法律等の一部を改正する法律」が施行されたことに伴い、内容の一部が改正され、これまでより利用しやすくなりました。今回はその内容についてみていきましょう。

-

●主な改正内容

-

1. 以下の3つのいずれかの条件にあてはまる場合、受け取れる共済金額が増額されました。

- 1-1 個人事業主が配偶者又はお子様に事業の全てを譲渡した場合。

- 1-2 個人事業主が配偶者又はお子様に事業の全てを譲渡した際、

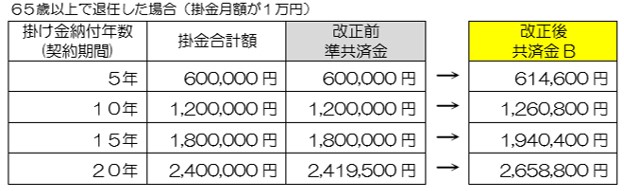

共同経営者も配偶者又はお子様に共同経営者の地位をすべて譲渡した場合。 - 1-3 疾病・負傷・死亡・会社解散以外の理由で会社等役員を65歳以上で退任した場合。

- 1-3 補足事項

- ・平成16年4月以降に制度に加入された共済契約者に支払われる額の計算例です。

- ・掛金月額(1万円)の変更がなかった場合で一括受取として支払われる額の計算例(源泉徴収前の額)です。

- ・共済金は、将来受け取る「基本共済金」の額で、「付加共済金」の額が算定されている場合、「基本共済金」に

その額が加算されます。

-

2. 掛金月額の減額手続きの際に、これまで必要とされていた「委託機関(金融機関等)による減額理由の確認」が不要となり、理由を問わず、希望に応じて減額が可能になりました。

- 上記以外にも、共済金を受け取れる遺族の範囲が、主として契約者の収入によって生計を維持していなかったひ孫・甥・姪にも拡大され、分割共済金の支給回数が年4回から年6回になるなどの改正が行われました。小規模企業共済の加入要件を満たす方は検討されてみてはいかがでしょうか。