![]()

利益はどこに消えたのか? ~貸借対照表から資金の状態を見る②~

2017年 8月号(Vol.180)

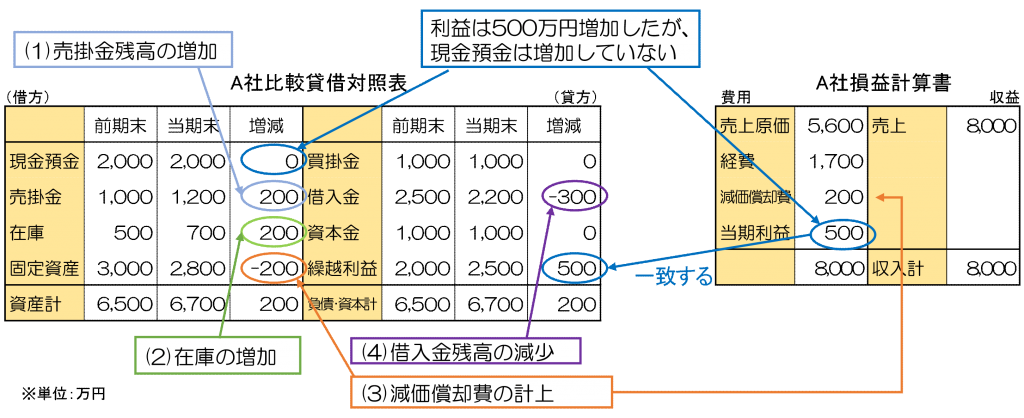

利益は出ているけれど現金(預金)は増えてない・・・。決算書を見た時、多くの人が持つ疑問です。損益計算書に計上された利益はどこへ消えたのでしょうか。前回の売掛金残高、在庫の増加に続き、今回は減価償却費と借入金残高について見てみましょう。

(3)減価償却費の計上

損益計算書において減価償却費200万円を計上したことで、固定資産が200万円減少しています。減価償却費は費用ですが資金流出を伴わないため、減価償却費の計上は資金を200万円増加させることと同じ効果があります。

○減価償却費は資金が流出しない費用

機械・設備、自動車などの固定資産を購入すると購入代金分のお金は減ります。しかし、会計では、固定資産の購入代金分だけの利益が少なくなるということはなく、減価償却という方法で数年間に分けて費用計上していくことになります。減価償却費は費用として計上しても、資金の流出を伴わないため、減価償却費相当分を内部留保する効果があります。

(4)借入金残高の減少

貸借対照表の貸方(右側)の借入金を見ると、当期は残高が300万円減少しています。これは借入金300万円を返済したことで、現金預金が300万円減少したことになります。

○借入金の返済は経費にならない

借入金を返済するとお金は減ります。しかし、会計上は、借入金の返済は経費にならないため、利益は少なくなりません。もともと、借りたお金を返すだけだからです(利息は経費になります)。反対に、借入時にはお金が増えますが、これが売上や利益にならないことと同じです。

【まとめ 利益(資金)はどう使われたのか】

前期と当期の比較貸借対照表から見えることは、A社の当期利益500万円は、(1)売掛金200万円の増加と(2)在庫200万円の増加、(4)借入金300万円の返済に使われ、(3)減価償却費200万円の効果を加味しても現金預金残高を増加させることができなかったということです。