![]()

今年の年末調整の注意点 ~配偶者控除等申告書~

2018年12月号(Vol.196)

今年の年末調整では、配偶者控除及び配偶者特別控除の所得制限と控除額の大幅な見直しによって、申告書の様式が変更され、記載事項が変わりました。今月は、この新しくなった「配偶者控除等申告書」を中心に今年の年末調整の注意点についてご説明します。

【申告書の様式変更】

従来の「保険料控除申告書兼配偶者特別控除申告書」が、今年から「保険料控除申告書」と「配偶者控除等申告書」の2つに別れました。「保険料控除申告書」の記載項目は従来と特に変わりませんが、「配偶者控除等申告書」は配偶者控除等の控除額を計算する内容へ変更になっています。

今年から、年末調整で配偶者控除★又は配偶者特別控除★のいずれかを受ける場合には、この「配偶者控除等申告書」の提出が必要になりますので、提出もれにご注意ください。

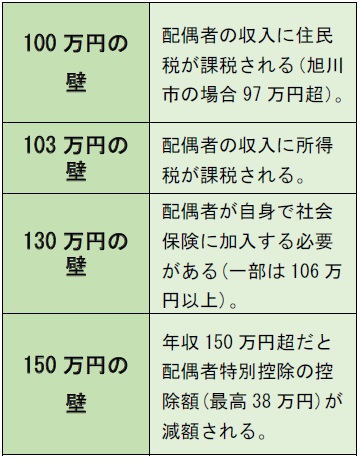

★配偶者の年収(給与収入)が年103万円(所得38万円)以下なら「配偶者控除」、年103万円を超えても「配偶者特別控除」を受けることができます。(但し、後述の所得制限があります。)

【配偶者控除等申告書の記載内容】

「配偶者控除等申告書」には、①給与所得者本人とその配偶者の「本年中(平成30年中)の所得の見積額」、そして②本人と配偶者それぞれの所得の区分、更に③本人が適用を受ける配偶者控除又は配偶者特別控除の額を記載します。

①「所得の見積額」については、本人と配偶者の収入(年収)ではなく、所得の額を記載することにご注意ください。

給料・賞与等の総額(「収入」)から給与所得控除を差し引いた金額が「所得」になります。例えばパート収入が100万円の場合、給与所得控除は65万円になるため、所得は35万円になります。

【控除額の拡大と所得制限】

税制改正により、今年から配偶者控除と配偶者特別控除について、控除額が拡大される一方、所得制限が設けられることになりました。

(1)配偶者控除の所得制限

納税者本人の年収(給与収入)が1,120万円(所得900万円)を超えた場合、配偶者控除の控除額が段階的に縮小し、1,220万円(所得1,000万円)を超えると適用が受けられないようになりました。

(2)配偶者特別控除の所得制限と控除額の拡大

配偶者特別控除も、配偶者控除と同様に納税者本人の年収(給与収入)が1,120万円を超えると控除額が段階的に縮小しますが、配偶者の年収(給与収入)が150万円(所得85万円)までは最高38万円の控除が受けられ、配偶者の年収201万6千円未満(所得123万円以下)までは控除が受けられるようになりました。