![]()

平成30年度の確定申告における改正事項等の注意点

2019年2月号(Vol.198)

今年も確定申告の時期が来ました。申告書の受付は平成31年2月18日(月)から同3月15日(金)までです。また税金の納付期限も同じく3月15日(金)までです。今回の確定申告において適用される改正事項の一部のほか、今年の確定申告の注意点についても確認しておきましょう。

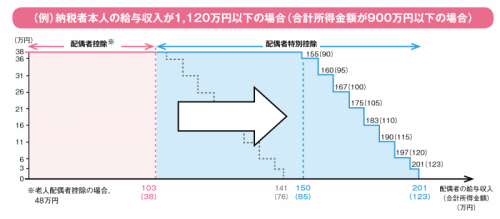

●配偶者(特別)控除の改正

平成30年分の確定申告から、納税者本人の所得控除38万円の対象になる配偶者の年収(給与収入)の上限が150万円に引き上げられました(納税者本人の給与収入が1,120万円以下の場合、右図参照)。また、配偶者特別控除の対象となる配偶者の年収(給与収入)が103万円超201万6千円未満になりました(いずれも給与所得のみの場合)。なお、納税者本人の年収(給与収入)が1,120万円(合計所得金額900万円)を超えた場合、配偶者(特別)控除の控除額は段階的に縮小し、1,220万円(合計所得金額1,000万円)を超えると、配偶者控除の適用そのものが受けられないようになりました。

●医療費控除に必要な添付資料

平成29年分の確定申告から、医療費控除の適用を受ける場合、『医療費控除の明細書』(セルフメディケーション税制の場合は『セルフメディケーション税制の明細書』)の添付※1が必要になっています。医療費等の領収書は添付不要ですが、確定申告期限から5年間の保存義務があります。

※1 経過措置として、平成31年(2019年)分の確定申告までは、領収書の添付によることもできます。

●ふるさと納税関係

「ふるさと納税ワンストップ特例」※2の適用に関する申請書を提出していても、5団体を超える自治体にふるさと納税を行った場合や他の理由で確定申告をする場合には、ふるさと納税を行った全ての金額を確定申告で申告する必要があります。また、ふるさと納税の返礼品は一時所得になるため、他の一時所得と合わせて50万円を超える場合には、確定申告が必要になります。

※2 ふるさと納税ワンストップ特例…確定申告不要な給与所得者等が、ふるさと納税先の各自治体(5団体以内)に申請書を提出すれば、所得税の確定申告をしなくても住民税からふるさと納税の寄附金控除が受けられる特例