![]()

電子帳簿保存法の改正と電子取引の紙保存廃止

令和4年(2022年)1月1日から、電子帳簿保存法の改正により、帳簿や請求書等を電子的に保存する際の手続きなどが抜本的に見直されて利用しやすくなる一方で、電子データで授受した請求書等の紙保存については税務上認められなくなります。今月は、この電子帳簿保存法の改正とそれに伴う電子取引の紙保存廃止のあらましについてみていきましょう。

【電子帳簿保存法とは】

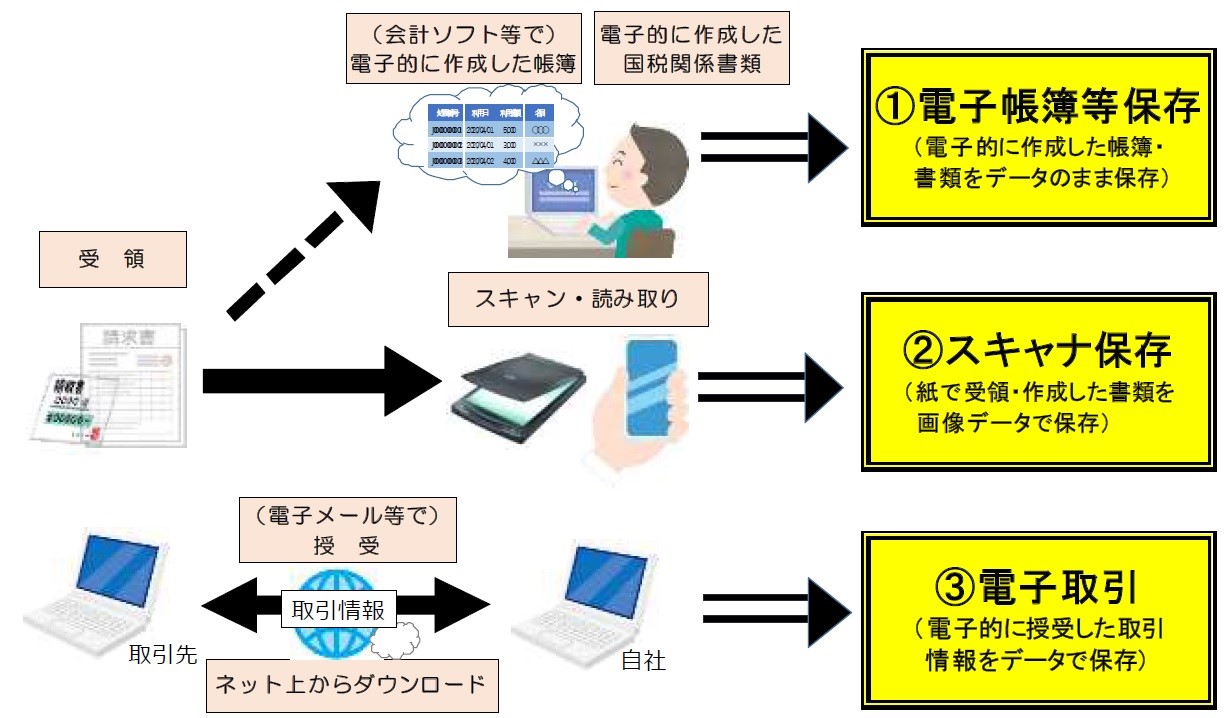

電子帳簿保存法とは、原則として紙での保存が義務づけられている帳簿書類について、一定の要件のもとに電磁的記録(電子データ)による保存を可能とすることや、電子的に受け取った取引情報の保存義務等を定めた法律です。電子帳簿保存法上、電磁的記録による保存は、大きく下の図の3種類に区分されています。(出典:国税庁HPパンフレット)

【電子帳簿保存法の改正】

電子帳簿等保存

今回の改正では、まず電子帳簿等保存について、①これまで必要だった税務署長の事前承認制度の廃止、②優良な電子帳簿であれば過少申告加算税が軽減される、③最低限の要件(複式簿記等)でも電子帳簿保存が可能となる、等の改正が行われます。

スキャナ保存

スキャナ保存については、①税務署長の事前承認制度の廃止、②タイムスタンプ★1要件、検索要件等の緩和、③一定の要件の廃止、④不正があった場合は重加算税が10%加重される、等の改正が行われます。

★1 タイムスタンプは、それが刻印された時刻以前にその電子文書が存在していたことと(存在証明)、その時刻以降、その文書が改ざんされていないこと(非改ざん証明)を証明するものです。

電子取引

電子取引については、①タイムスタンプ要件、検索要件等の緩和、②書面印刷による代替保存の廃止、③不正があった場合は重加算税が10%加重される、等の改正が行われます。

中でも実務に最も影響が大きいと考えられるのは、上記②「書面印刷による代替保存(紙保存)の廃止」です。例えば、電子メールで請求書等のデータを受け取り、それを紙に印刷して保存している事業者の場合、来年1月1日からは、それが税務(所得税、法人税)上、認められなくなります(ただし、消費税については引き続き、紙保存が可能です)。代りに電子データでの保存が義務付けられることになりますが、上記①でも規定されている検索要件等を満たす必要があるため、注意が必要です(詳細は次号以降にまた説明の予定です)。