![]()

消費税の簡易課税制度

前回、前々回と2回に渡って、来年2023(令和5)年10月1日から始まるインボイス制度についての解説を行ってきましたが、今月は、消費税を申告・納付しなくてもよい事業者(=免税事業者)がインボイスの発行事業者になるために課税事業者となる場合、一緒に選択するとメリットが大きい、消費税の「簡易課税制度」についてご説明します。

【簡易課税制度とは】

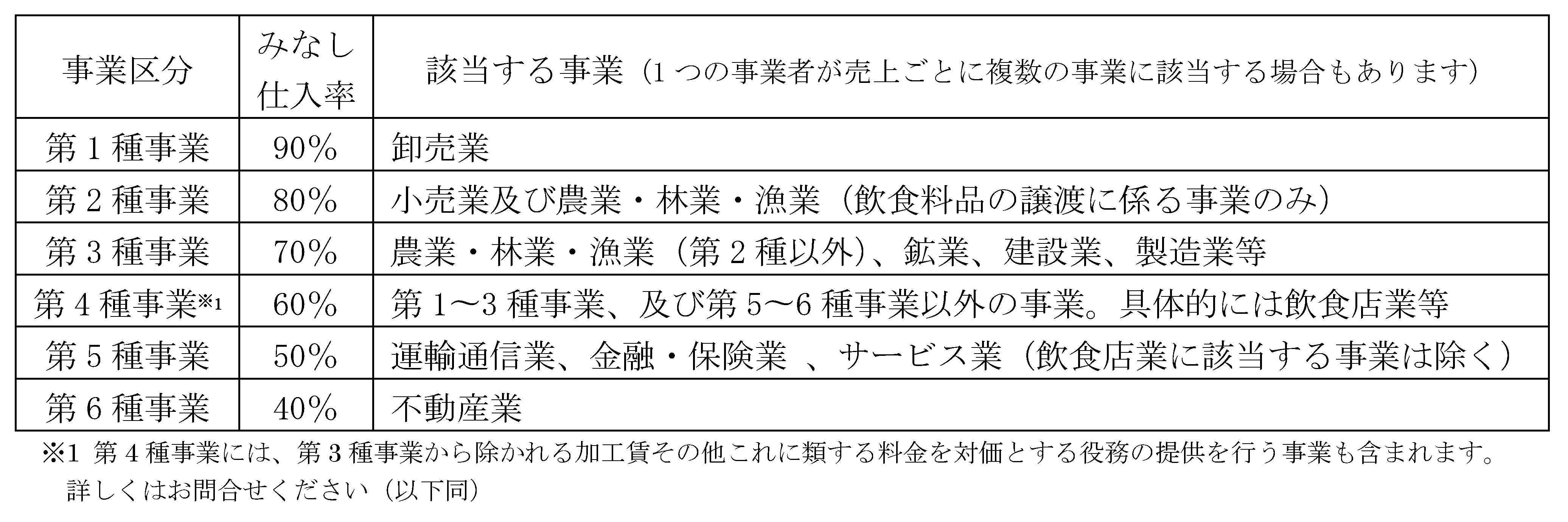

消費税の簡易課税制度は、もともと中小事業者の事務負担を軽減するために導入されている制度です。通常、消費税を申告・納付する事業者(=課税事業者)は、売上先から預かった消費税から、仕入等の際に支払った消費税を差し引いて(仕入税額控除)、税務署に納付する消費税額を計算します(これを「本則課税(又は一般課税、原則課税)」と言います)が、これに対して簡易課税制度は、仕入れ等に際して実際に支払った消費税額の代りに、売上にかかる消費税額に業種ごとにあらかじめ決められた「みなし仕入率」を乗じた金額を仕入税額控除して納付する消費税額を計算します。簡易課税制度で使われる「みなし仕入率」は業種ごとに以下のように決められています。

簡易課税制度の適用を受けるためには①基準期間(原則として前々事業年度)の課税売上高が5,000万円以下で、②適用を受ける課税期間の開始前日までに税務署へ「消費税簡易課税制度選択届出書」を提出する、という要件を満たさなければなりません。ただし免税事業者がインボイスの発行事業者となるのに伴って課税事業者になる場合、上記②の選択届出書の要件については、届出書を提出した課税期間から簡易課税制度の適用を受けることが可能です(令和5年10月1日~令和11年9月30日)。

【簡易課税制度のメリット・デメリット】

簡易課税制度を選択するメリットは、(1) 売上にかかる消費税額とみなし仕入率により、納税額を簡単に計算できる、(2)みなし仕入率を使うため、仕入先からインボイスをもらわなくても仕入税額控除が可能になる、(3)実際に支払った消費税額よりも多額の仕入税額控除ができる可能性がある、等が考えられます。一方、デメリットとしては、(1) 売上の業種ごとにみなし仕入率を計算するため、複数の業種を扱う場合は経理事務の負担がかかる、(2)原則として最低2年間は簡易課税を継続する義務があるため、その間に大きな設備投資等をすると不利になる可能性がある、等があります。こうしたメリット・デメリットを事前によく検討した上で、簡易課税制度の選択について判断をする必要があります。