![]()

インボイス制度への対応 – インボイスと簡易インボイス

消費税のインボイス制度が、いよいよ今年(令和5年)10月1日から始まります。そこで今月は、インボイス発行事業者となった場合、実際にどのような内容をインボイスに記載することになるのか、作成に当たっての留意点を改めて確認してみましょう。

◎インボイスの記載事項・記載の留意点

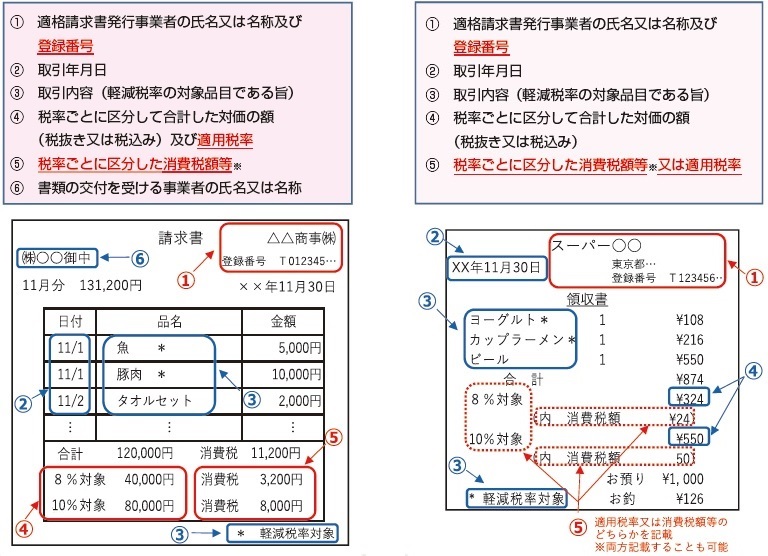

インボイス(適格請求書)に必要な記載事項は、下の図表の通りです。下線の項目が、インボイスの必要事項として新たに追加される事項です(必要事項の記載があれば名称・様式を問わず、手書きであっても、インボイスと認められます)。また、不特定多数の客先に対して販売等を行う小売業、飲食店業、タクシー業等にかかる取引については、インボイスの代りに、簡易インボイス(適格簡易請求書、下図参照)にすることができます。

なお、(1)登録番号と紐付けて管理されている取引先コード表などを相手方と共有しており、(2) 買手においても取引先コード表などから登録番号が確認できる場合には、インボイスに取引先コードの記載があれば、下図①「適格請求書(インボイス)発行事業者の氏名又は名称及び登録番号」の記載があるものとして取り扱われます。

※ ⑤の「税率ごとに区分した消費税額等」の端数処理は、一つのインボイス(適格請求書)につき、税率ごとに1回ずつとなります。