![]()

令和5年分確定申告

今年も確定申告の時期が来ました。令和5年分の所得税(復興特別所得税を含む。以下同じ)の確定申告書の受付は令和6年2月16日(金)から同3月15日(金)までです(還付申告の場合は令和6年2月15日(木)以前でも可能)。また、所得税の納付期限も同じく3月15日(金)までです(口座振替の場合の振替日は4月23日(火))。今回の確定申告において適用される改正事項の一部について確認しておきましょう。

●住宅ローン控除

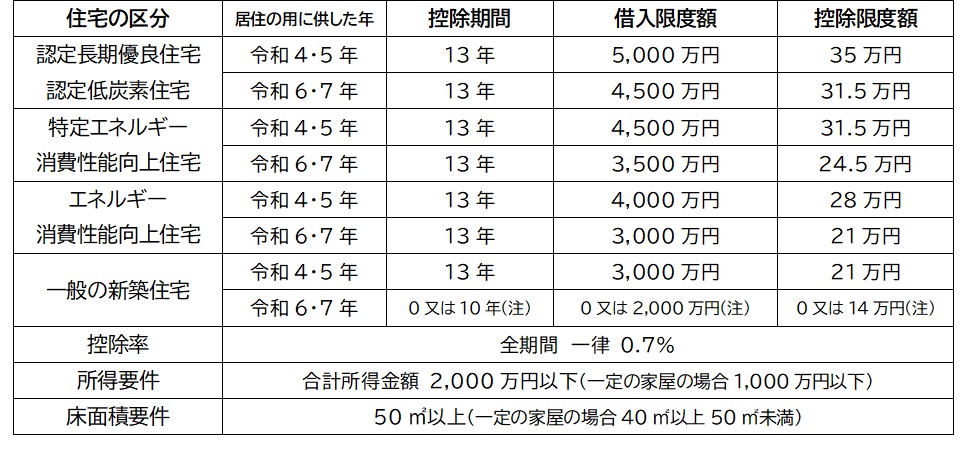

個人が住宅ローン等を利用してマイホームの新築、取得又は増改築等を行い、一定の要件のもと、令和7年末(一般の新築住宅は令和5年末)までに入居した場合には、住宅ローン控除の控除期間13年間の特例が適用されます(控除率は0.7%)。なお、この特例は下表の通り、住宅等の区分や居住年に応じて、控除対象となる借入金の限度額が変わります。

(国税庁タックスアンサーNo.1211-1 「住宅の新築等をし、令和4年以降に居住の用に供した場合」の図表を元に作成)

(注)一般の新築住宅のうち、令和5年12月31日までの建築確認を受けたもの又は令和6年6月30日までに建築されたものは、借入限度額を2,000万円として10年間の控除(控除限度額14万円)が受けられます(例外あり)。

※詳細はお問合せください(以下同)。

●所得税と住民税の課税方式の一致(上場株式等に係る配当所得等及び譲渡所得等)

上場株式等に係る配当所得等や譲渡所得等については、総合課税、申告分離課税又は確定申告不要制度のいずれかが選択可能で、令和4年分の確定申告までは、所得税と個人住民税でそれぞれ異なる課税方式を選択することが可能でした。

しかし令和5年分の確定申告から、所得税等の確定申告で選択した課税方式は、個人住民税においても同様の課税方式を選択することになり、所得税と住民税の課税方式を一致させることとなりました。