![]()

利益はどこに消えたのか? ~貸借対照表から資金の状態を見る①~

2017年 7月号(Vol.179)

利益は出ているけれど現金(預金)は増えてない・・・。決算書をみたとき、多くの人が持つ疑問です。損益計算書に計上された利益はどこへ消えたのでしょうか。今回はその理由について見ていきましょう。

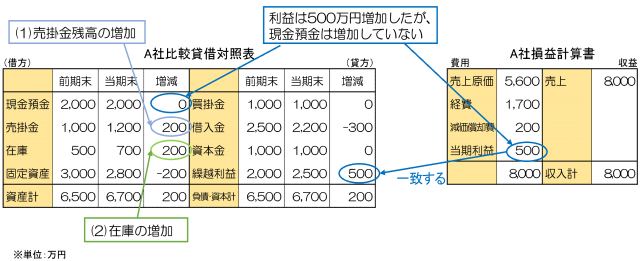

利益はどこへ消えたのか。その答えは、貸借対照表の前期末と当期末の残高を比較することである程度わかります。下図A社の貸借対照表と損益計算書を見てみましょう。A社は当期に500万円の利益を計上し、貸借対照表の繰越利益が500万円増加しましたが、現金預金(資金)は増加していません。これは、利益の増加分に見合う資金が、他の何かに使われてしまったことを意味しています。

※貸借対照表の繰越利益の当期末残高と前期末残高の差額は当期利益(損失)と一致します。

(1)売掛金残高の増加

貸借対照表の借方(左側)を見ると、前期より売掛金残高が200万円増加しています。これは、売上(=利益)の一部が売掛金(未収金)となり、資金として回収できていないことを表します。正常な売掛金であればいずれ回収され現金化されますが、滞留債権になると資金を圧迫します。

○売掛金を回収するまで資金は増えない

会計上は商品などを売り上げた時点で売上(利益)が計上されます。しかし、売上があっても代金が未回収のままであれば、それを資金として回収するまで会社には資金がない状熊になります。

(2)在庫の増加

前期より在庫残高も200万円増加しています。これは在庫の購入に資金が使われたことを表しているため、結果として現金預金は200万円減少したことになります。

○在庫は資金が形を変えたもの

在庫(棚卸資産)は、資金が形を変えたものですから、在庫を売り上げてその代金を回収して初めて資金になります。在庫が増えるとそれだけ資金を減らすことになります。

次回は減価償却費と借入金残高についてご説明します。